「フリーランスになりたいけど、確定申告って必要なのかな」

「確定申告って自分でできるか不安」

そんな確定申告のお悩みはありませんか?

フリーランスは会社員と違って自分で確定申告が必要なので、正しく損しない税金・お金の知識を知っておく必要があります。

この記事を読めば、確定申告や仕事を受ける時の契約にも自信がつきますよ!

最低限知っておきたい確定申告の知識

確定申告とは?

確定申告とは、1月1日〜12月31日までの1年間の所得に対しての税金を計算して、国に年に1度申告の手続きをすることです。

フリーランスになると自分で確定申告をして税金を払わなければならないので、基本的な知識が必要です。

「収入」と「所得」は異なり、フリーランスの場合は売上金額がそのまま収入になります。

また、収入から必要経費を引いた金額が所得です。

必要経費とは、収入を得るためにかかった経費のことで、パソコン代や通信費などが含まれます。

|

(例)140万円の「収入」があり「必要経費」が50万円の場合 収入-必要経費=所得 140-50=90 「所得」は90万円 |

さらに所得から基礎控除など、人によって控除(※1)できる金額を引いていきます。

そこで最終的に出た金額に対して課税額が決まります。

※1)控除:所得から差し引かれる金額のこと。課税対象となる額を減らすことができ、節税につながります。

会社勤めの場合は、毎月会社が所得税の計算をして納税しており、自分で対応する必要はありません。

毎年1回会社からもらう源泉徴収票を見ると引かれた所得税がわかります。

「源泉徴収税額」と記載されたものが所得税です。

一方、フリーランスや副業で得た収入は、自分で計算して納税する必要があります。

ちなみに、副業では所得が20万円以上だと確定申告が必要です。

この確定申告をすることで、住民税や事業税の税額が決まります。

|

計算する人 |

納税する人 |

税率 |

支払期限 |

|

|

所得税 |

自分 |

自分 |

5~45% |

翌3/15 |

|

住民税 |

市町村 |

自分(※2) |

10% |

翌8月末または分納 |

|

事業税 |

都道府県 |

自分 |

3~5% |

翌8月末と11月末 |

※2)副業が認められる会社であれば、給与天引きで納めることも可能。

確定申告のスケジュール

確定申告集計期間は1月1日〜12月31日の1年間です。

それに対して、確定申告受付期間は翌年の2月16日〜3月15日の1ヶ月。

事前に請求書と経費の領収書などを集めて、こまめにエクセルや会計ソフトに入力しておくと作業が楽になります。

確定申告の受付期間を過ぎてしまうと、滞納税等がかかるので注意しましょう。

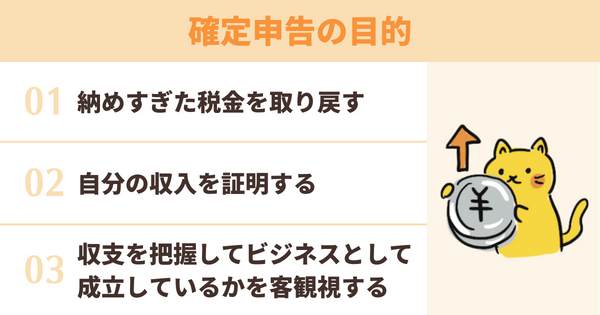

確定申告の目的

よく「必ず確定申告しないといけないの?」という質問がありますが、副業やフリーランスで収入がある場合は「基本的には確定申告必須」です。

そもそも申告する必要のある所得を申告しないと、脱税に該当します。

確定申告をする目的には以下の3つがあります。

①納めすぎた税金を取り戻す

-

源泉徴収された税額がある場合

法人相手の取引では事前に「源泉所得税」として税金が引かれています。

確定申告をすると払いすぎた分の税金が戻ってくる可能性があります。

-

利益がマイナスとなった場合

赤字が出ると、ほかの所得と合算して税金を抑えられる可能性があります。

②自分の収入を証明する

フリーランスは会社員よりも収入が不安定なため、確定申告を毎年することで収入の証明になります。

以下のような信用契約の場面では、確定申告データの提出が必要です。

-

住宅ローンや車のローンを組む場合

-

クレジットカード審査で年収証明が必要となる場合

-

賃貸契約をする時

③収支を把握してビジネスとして成立しているかを客観視する

フリーランスの「手取り」は「収入」ー「支出」で計算されます。

このように収支計算をしないと実際の手取りは把握しづらいです。

確定申告をすることで自分のビジネスを客観的に分析できるメリットもあります。

事業と副業による扱いの違い

事業と副業の判断基準は?

確定申告では「事業」で得た収入は事業所得として、「副業」で得た収入は雑所得として支出計算します。

自分の仕事がどちらかに当たるか判断するには、以下の条件を確認しましょう。

※法律上、明確な判断基準は示されていません。 |

これに当てはまれば「事業」、当てはまらないなら「副業」です。

事業と副業で確定申告の取り扱いが違う

「事業」の確定申告は面倒な分、節税という面ではお得です。

|

例)

|

事業を始めて一定の売上が見込めるようになったら、開業届と青色申告承認申請書を提出しておきましょう。

「開業届」は開業日から1ヶ月以内に管轄の税務署で手続きができます。

注意したいのは配偶者の扶養に入っている場合です。

所得が年48万円超えると配偶者控除、年133万円を超えると配偶者特別控除が受けられなくなります。

扶養に入ったまま控除を受けるのか、しっかり稼いで確定申告をするかは事前に考えておきましょう。

開業届のおすすめ作成方法

「開業届」は税務署に行かなくても、Web上で提出できます。

作成にはマイナンバーカードが必要です。

一緒に「青色申告承認申請書」も作成しておくとよいでしょう。

事業と副業の違いによるまとめ

|

事業 |

副業 |

|

|

所得区分 |

事業所得 |

雑所得 |

|

状況の一例 |

生計を立てている (安定して利益がある) |

副収入 |

|

開始時の提出書類 |

開業届 所得税の青色申告承認申請書 |

なし |

|

記帳 |

必要 |

不要 |

|

領収書保管 |

必要 |

2年前の売上が300万円以上の場合のみ必要 |

|

収支内訳書 |

必要 |

同上 |

仕事受注時に困らない契約手続きの知識

契約書の役割

フリーランスとして仕事をいただく際には、契約書を締結する場合があります。

契約書とは、発注者と受注者の双方が納得した条件で契約が締結されたことを証明した文書のことです。

契約は口約束ではなく、必ず文面で残しておく必要があります。

契約書が必要な理由

仕事の内容や条件などの面で「言った、言わない」といったコミュニケーションエラーから、トラブルや裁判になる場合も多いです。

その際に不利にならないためにも、全てを契約書に書き残しておく必要があります。

契約書に記載する内容

発注者と受注者は、お互いが合意したうえで、以下の内容を契約書に記載しましょう。

お互いが不安のない状態で仕事を始めたいですね。

|

契約書の交わし方

最近は、クラウド上でも電子契約が多くなってきました。

クラウドサインというサービスを例に、電子契約を利用する際の手順を紹介します

- 発注先の「責任者名・メールアドレスを確認

- 契約書をWordなどで作成し、PDFに変換

- クラウドサインに契約書をアップロード

- 自分のサインを電子捺印して、発注先に送付

- 発注先が電子捺印し返送

- 契約成立

とても簡単で管理もしやすいのでおすすめです。

契約から業務中に必要な書類を以下にまとめました。

|

見積書 |

契約書 |

請求書 |

|

|

タイミング |

契約する前 |

契約するとき |

仕事が終わったとき |

|

目的 |

業務内容や報酬金額を伝えるため |

トラブルを避けるため |

支払いを請求するため |

|

注意点 |

契約時に認識のずれがないよう、詳しく記載する |

直接取引するときは必ず締結する |

源泉所得税の記載を忘れない |

源泉所得税の考え方

「源泉所得税」とは報酬から天引きされる所得税のことです。

法人相手と取引する場合、受け取る報酬から源泉所得税が引かれることがあります。

源泉所得税の税率は報酬が100万円までは10.21%、超える場合は20.42%で計算します。

ただ、確定申告をして自分の所得に対して源泉徴収税を払いすぎていたことが分かった場合、差額が返金されます。

領収書の保管期限

業務関連の領収書は媒体ごとに7年間保管義務があります。

紙の場合、クリアファイルに入れて保管するのがおすすめ。

電子保存の場合は、あとで検索しやすいように日付、取引先、金額を入れて管理しましょう。

まとめ

フリーランスや副業として仕事を始めると、確定申告や各種契約書のやりとりの必要性が出てきます。

初めては誰もが分からないことだらけ。

でも、確定申告をすることで自分の1年間の収支を把握でき、納税義務も果たせます。

所得や経費、控除などの知識をしっかり付けることで、節税への改善策も見えてくるかもしれません。

仕事を始めてから困らないように、早め早めに準備して備えておきましょう。